编者按:9月8日,证监会网站公示境外发行上市备案补充材料要求,其中对量化派科技有限公司等7家企业出具补充材料要求。

今年2月21日,量化派递表港交所,目前显示状态为失效,联席保荐人为中国国际金融香港证券有限公司、中信证券有限公司。据蓝鲸财经报道,今年2月为量化派第三度申请上市,谋求在港交所挂牌上市。2017年,量化派曾试图赴美上市,但最终失败;去年6月,量化派退而谋求于港交所上市,经过6个月聆讯期后,又以失效“告终”。

招股书显示,量化派是一家中国数字化解决方案提供商,利用公司的技术及应用程序将企业的业务运营数字化,将其业务与互联网连接、访问其线上用户群并优化其业务表现。量化派于2020年11月将信用钱包转型为羊小咩。除了赋能商品交易以连接终端用户与业务伙伴的服务,羊小咩连接业务伙伴与就于羊小咩上购买或其他目的而寻求消费融资的终端用户。

于往绩记录期间,公司帮助金融机构从潜在终端用户收集消费者贷款申请所需的个人信息,并通过从公司的数据服务供应商获取的标签信息验证申请的详细资料,以减少欺诈情况发生,并提高公司所物色终端用户的质量。

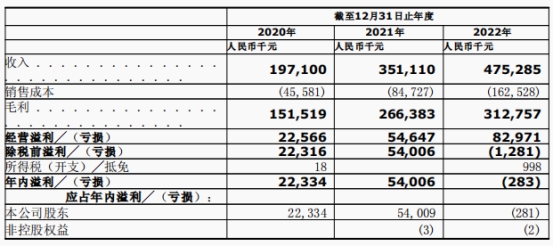

2020年至2022年,量化派收入分别为1.97亿元、3.51亿元、4.75亿元;年内溢利分别为2233.4万元、5400.6万元、-28.3万元。量化派表示,公司自2021年的年内溢利54.0百万元转为2022年的年内亏损0.3百万元,主要是由于附带优先权的金融工具的账面值的变动。

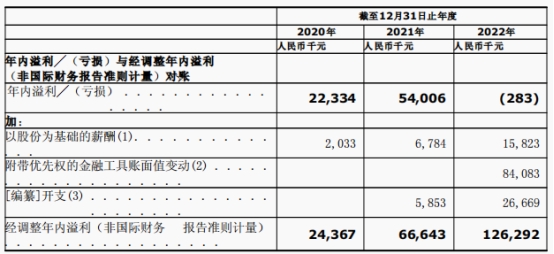

同期,公司经调整年内溢利分别为2436.7万元、6664.3万元、1.26亿元。

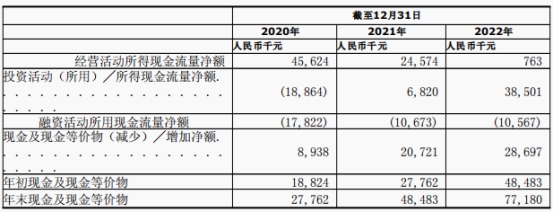

2020年至2022年,量化派经营活动所得现金流量净额分别为4562.4万元、2457.4万元、76.3万元。

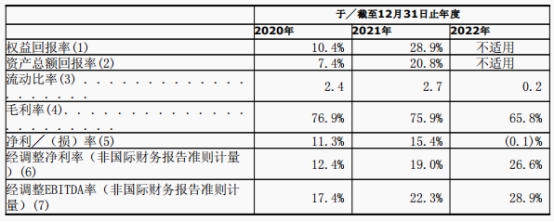

截至2020年、2021年及2022年12月31日止年度,公司的毛利分别为151.5百万元、266.4百万元及312.8百万元,而毛利率分别为76.9%、75.9%及65.8%。

9月8日,证监会网站公示境外发行上市备案补充材料要求,其中要求量化派对四点事项进行补充说明。关于规范运作,请说明:公司助贷业务是否属于类金融活动、是否涉及个人征信业务服务,是否已取得相关业务资质许可,是否符合国家法律法规规定;公司主要境内运营实体开发、运营的网站、APP等产品情况,收集和存储用户信息规模、数据收集使用情况,是否存在向第三方提供信息的情形,上市前后个人信息保护和数据安全的安排或措施;公司“羊小咩”等平台存在大量用户投诉的原因以及公司涉及行政处罚情况,是否存在重大违法违规行为,是否对本次发行上市构成实质障碍。

根据弗若斯特沙利文的资料,于2022年按收入计,公司在中国场景数字化解决方案提供商中排名第七,占市场份额0.7%。

递表港交所

招股书显示,量化派是一家中国数字化解决方案提供商,利用公司的技术及应用程序将企业的业务运营数字化,将其业务与互联网连接、访问其线上用户群并优化其业务表现。公司的数字化解决方案为消费相关垂直行业助力,包括为金融机构找到符合其贷款申请标准的目标客户及为商品供应商及本地商家匹配其目标客户,赋能商品及服务的销售。

量化派由公司的最终控股股东周灏于2014年11月成立。截至最后实际可行日期,周灏透过MarsLegend间接持有公司已发行股本总额约31.54%。MarsLegend由Dr.ZhouTrust透过SJYFamilyHoldings间接控制。此外,公司的员工持股平台订立投票代理安排。因此,截至最后实际可行日期,周灏有权行使与JupiterRock及VenusEnergy分别持有的公司约15%及4.12%已发行股本有关的表决权。因此,截至最后实际可行日期,周灏透过其于MarsLegend之间接持股及投票代理安排有权于公司股东大会上行使与公司已发行股本合共约42.83%有关之投票权,并于截至最后实际可行日期与MarsLegend及SJYFamilyHoldings一同仍为公司的控股股东之一。

此次赴港上市,量化派拟将募集资金分别用于下列用途:用于提高公司的研发能力及改善公司的技术基础设施,包括提升公司的精准营销能力及解决方案供应以及建立及购买大数据存储容量;及为公司的研发团队招募更多人才。用于建立及扩大公司的本地消费场景,并推广公司的业务模式,如通过与上下游业务伙伴合作建立及推广公司的品牌,利用公司的平台激活本地经济及招聘更多地面销售团队的人才,以提高公司的销售能力。

今年2月21日,量化派递表港交所,目前显示状态为失效,联席保荐人为中国国际金融香港证券有限公司、中信证券有限公司。

据蓝鲸财经报道,今年2月为量化派第三度申请上市,谋求在港交所挂牌上市。2017年,量化派曾试图赴美上市,但最终失败;去年6月,量化派退而谋求于港交所上市,经过6个月聆讯期后,又以失效“告终”。

2022年转亏经营现金流净额连降2年

于往绩记录期间,量化派的收入来自于向业务伙伴提供数字化解决方案。2020年至2022年,量化派收入分别为1.97亿元、3.51亿元、4.75亿元;年内溢利分别为2233.4万元、5400.6万元、-28.3万元。

量化派表示,公司自2021年的年内溢利54.0百万元转为2022年的年内亏损0.3百万元,主要是由于附带优先权的金融工具的账面值的变动。

同期,公司经调整年内溢利分别为2436.7万元、6664.3万元、1.26亿元。

2020年至2022年,量化派经营活动所得现金流量净额分别为4562.4万元、2457.4万元、76.3万元。

对于2021年经营活动所得现金净额减少的原因,量化派称,主要归因于收入增长及业务扩张导致应收账款大幅增加60.4百万元;及预付开支及其他流动资产于2021年增加11.0百万元,而2020年预付开支及其他流动资产减少41.3百万元,主要由于2021年就公司的商品交易赋能向公司的业务伙伴垫款增加,及2020年应收款项结算增加,部分被以下各项所抵销除税前溢利增加31.7百万元;及2021年应计开支及其他负债增加18.7百万元,而2020年应计开支及其他负债减少43.0百万元,乃由于公司于2021年自金融机构的终端用户收取的贷款偿还金额减少及公司于2019年2月终止与公司G合作所致。

对于2022年经营活动所得现金净额减少的原因,量化派表示,主要由于公司总收入增加及业务扩张导致于2022年的应收账款大幅增加98.3百万元,而2021年的应收账款增加63.3百万元;应计工资及福利减少以及应付第三方客户金额减少导致于2022年的应计开支及其他负债减少16.8百万元,而2021年的应计开支及其他负债为18.7百万元,部分被公司应收业务伙伴就向公司提供商品及服务的款项增加导致的于2022年的应付账款大幅增加8.1百万元所抵销,而2021年的应付账款增加0.8百万元。

毛利率逐年下降

截至2020年、2021年及2022年12月31日止年度,公司的毛利分别为151.5百万元、266.4百万元及312.8百万元,而毛利率分别为76.9%、75.9%及65.8%。

量化派表示,公司的毛利率自2020年的76.9%下降至2021年的75.9%主要由于技术设置与更新导致与金融机构客户的交易量减少,而公司通常就此产生较高的毛利率。公司的毛利率自2021年的75.9%下降至2022年的65.8%主要由于就公司于2022年第二季度开始运营消费地图所产生大量初期营销启动成本,提高了公司的总销售成本,导致公司的毛利率减少。

助贷业务规范运作遭监管质疑

9月8日,证监会网站公示境外发行上市备案补充材料要求,其中要求量化派对四点事项进行补充说明。

一、关于股权变动,请说明北京量科邦转让量子数科及北京量化派科技股权的对价、定价依据及税费缴纳情况。

二、关于股权架构,请说明搭建离岸股权架构及返程投资涉及的外汇管理、境内机构投资者境外投资、外商投资等监管程序履行情况。

三、关于员工持股平台,请说明员工持股平台激励对象的范围、所持股份比例及定价依据。

四、关于规范运作,请说明:公司助贷业务是否属于类金融活动、是否涉及个人征信业务服务,是否已取得相关业务资质许可,是否符合国家法律法规规定;公司主要境内运营实体开发、运营的网站、APP等产品情况,收集和存储用户信息规模、数据收集使用情况,是否存在向第三方提供信息的情形,上市前后个人信息保护和数据安全的安排或措施;公司“羊小咩”等平台存在大量用户投诉的原因以及公司涉及行政处罚情况,是否存在重大违法违规行为,是否对本次发行上市构成实质障碍。

蓝鲸财经:“羊小咩”存大量用户投诉

据蓝鲸财经报道,2020年11月,量化派将旗下信用钱包转型为羊小咩,将其定位于以消费者为中心的具数字化交易赋能功能的应用程序。截至2022年底,羊小咩提供了超过82.7万个库存单位,拥有超过4580万名注册用户。

但从客户和模式上看,羊小咩只是信用钱包换了个名字,仍旧是做的贷款生意。2020年-2022年,量化派透过信用钱包及其接替者羊小咩向金融机构分别推荐约39.3万名、48.6万名及11.6万名终端用户。羊小咩业务的精准营销版块,在过去三年为量化派贡献的收入占比达99.4%、76.8%和55.1%,收入占比逐年下滑。

从招股书能看到,从2022年前的高度依赖助贷业务,到2022年来自金融机构服务的12%占比,量化派在进行较大的业务转型,且后续此收入在合规调整后也可能继续上升。不过,这一转型也将面临较多考验。

据黑猫平台显示,羊小咩累计投诉量近1.1万条,近30天投诉量近700条,被投诉问题包括暴力催收、虚假宣传、高利贷、发货慢等问题。

对于暴力催收等问题,量化派在招股书中表示,“公司的业务伙伴或其他第三方机构不当行为可能包括对消费贷款收取异常高额费用、使用不当的催债方式、导致未知风险或损失的未获授权活动、不当使用保密或隐私数据或欺诈等其他违法或不当行为。”