北京11月27日讯上交所网站近日发布了《关于对山东高速股份有限公司收购控股股东相关资产的信息披露问询函》。11月24日,山东高速披露了《关于收购山东高速信息集团有限公司65%股权暨关联交易的公告》。

根据公告,山东高速拟以现金收购控股股东山东高速集团有限公司持有的山东高速信息集团有限公司65%股权,交易价格为253,429.88万元,收购完成前,高速集团需对信息集团持有的账面价值约为58,714.43万元的智能网联测算基地的相关资产及负债进行剥离,相关资产剥离完成后公司有权从应付高速集团的股权转让款中扣减38,164.38万元,扣减后公司实际支付股权转让款为215,265.5万元。

本次评估以2023年6月30日为评估基准日。由于信息集团生产经营稳定,未来预期收益是可以预测并可以用货币衡量,资产拥有者获得预期收益所承担的风险也可以预测并可以量化,被评估资产预期获利年限可以预测,故此次采用收益法评估结果作为最终评估结论。由此得出山东高速信息集团有限公司股东全部权益在基准日的市场价值为389,892.13万元,增值额171,383.10万元,增值率78.43%。

山东高速将按照股权转让协议约定的付款条件分期支付交易价款。

本次交易完成后,山东高速将持有信息集团65%股权,成为信息集团控股股东。

本次交易的交易对方高速集团是公司控股股东;本次交易的标的公司信息集团是高速集团的全资子公司。根据《上海证券交易所股票上市规则》的规定,本次交易构成关联交易。

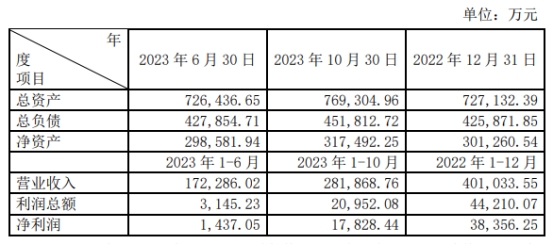

信息集团以机电集成、软件开发、数据运营为主营业务,布局了智慧交通、智慧城市两大领域。信息集团一年又一期及截至2023年10月30日的主要财务数据如下:

上交所问询函指出,公告显示,标的资产以高速公路机电集成、软件开发、数据运营为主营业务,系山东高速控股股东高速集团持股100%的全资子公司。山东高速本次交易拟出资21.53亿元现金收购标的资产65%股权,并将其列入合并报表范围。

对此,上交所要求山东高速结合标的资产的主营业务、主要客户及供应商情况,说明与上市公司的业务协同性、是否对高速集团存在重大依赖,收购完成后是否会新增关联交易,本次交易的必要性,以及本次收购股份比例的主要考虑;结合公司自有资金、日常运营资金需求、到期债务情况、控股股东财务状况及资金需求等,说明本次交易是否会对公司正常生产经营、财务稳定性和流动性产生不利影响,并补充提示相关风险。

以下为原文:

上海证券交易所

上证公函【2023】3399号

关于对山东高速股份有限公司收购控股股东相关资产的信息披露问询函

山东高速股份有限公司:

经审阅你公司提交的《关于收购山东高速信息集团有限公司65%股权暨关联交易的公告》,现有如下问题需要你公司作进一步说明并补充披露:

1、关于交易的必要性。公告显示,标的资产以高速公路机电集成、软件开发、数据运营为主营业务,系上市公司控股股东高速集团持股100%的全资子公司。上市公司本次交易拟出资21.53亿元现金收购标的资产65%股权,并将其列入合并报表范围。

请公司:结合标的资产的主营业务、主要客户及供应商情况,说明与上市公司的业务协同性、是否对高速集团存在重大依赖,收购完成后是否会新增关联交易,本次交易的必要性,以及本次收购股份比例的主要考虑;结合公司自有资金、日常运营资金需求、到期债务情况、控股股东财务状况及资金需求等,说明本次交易是否会对公司正常生产经营、财务稳定性和流动性产生不利影响,并补充提示相关风险。

2、关于标的资产业务。公告显示,标的资产收入来源主要包括公路机电系统集成工程施工收入、软件及技术开发服务收入、商品销售收入及设计咨询收入等,标的资产近三年一期实现营业收入分别为33.43亿元、31.5亿元、40.1亿元、17.23亿元。

请公司:分业务板块补充披露标的资产的经营及盈利模式,包括主要结算模式、收入确认方式等;分业务板块说明标的资产近三年主要客户和供应商,与其合作的具体内容及期限;结合毛利率等主要财务指标、行业竞争与发展趋势等,说明公司主要竞争优势、未来竞争能力的可持续性。

3、关于标的资产估值。公告显示,本次交易以收益法评估结果作为定价依据,标的资产100%股权的收益法评估值为38.99亿元,增值率达78.43%。选择收益法的原因系,评估师认为投资者注重的是标的未来所能带来的投资收益,收益法可以合理体现企业整体效应价值。收益法评估中,对长期股权投资按照资产基础法评估,增值率265.41%。

请公司:补充披露收益法的具体测算过程,并说明相关参数的主要依据及合理性,以及长期股权投资估值大幅上升的依据及合理性;说明最终选择评估结果更高的收益法作为定价依据的具体理由,是否有利于保护上市公司及股东利益;结合同行业可比公司、可比交易估值情况,说明本次估值的合理性。

4、关于标的资产财务数据。公告显示,标的资产近三年一期归母净利润分别为2.33亿元、2.33亿元、2.77亿元、-0.12亿元。其中,2023年1-6月,标的资产少数股东损益为0.27亿元,且近年少数股东ROE均显著高于归母ROE。此外,标的资产经营活动现金3流净额近三年一期分别为-1.71亿元、-1.43亿元、4.26亿元、-1.66亿元,应收账款分别为14.69亿元、11.92亿元、13.12亿元、15.16亿元,应付账款分别为18.66亿元、20.49亿元、27.29亿元、27.57亿元。

请公司:结合标的资产收入结算模式、历史业绩及同行业可比公司情况,说明2023年1-6月归母净利润为负的原因及合理性,相关原因是否具有持续性,并就标的资产持续盈利能力和净利润波动性充分提示风险;补充披露标的资产主要盈利子公司的少数股东及其关联关系,说明少数股东ROE显著高于归母ROE的原因及合理性;结合业务模式、信用政策、上下游款项收付等情况,说明标的资产经营活动现金流量净额波动较大,且与归母净利润不匹配的原因及合理性;列示应收账款具体明细,包括欠款方、关联关系、账龄、坏账损失情况等,说明是否存在应收账款无法及时回收的风险;列示应付账款具体明细,包括主要供应商名称、关联关系、采购内容及应用领域、约定偿付时间,说明应付账款金额较大的原因及合理性。

5、关于资产剥离安排。公告显示,本次收购完成前,高速集团将对标的资产持有的智能网联测算基地相关资产及负债进行剥离。该剥离资产为2021年3月自高速集团划入的滨莱高速原址22公里高速公路及收费站、隧道所、设备等,标的资产已投入资金进行智能化建设及改造,现已作为智能网联高速公路测试基地使用,资产评估报告将上述资产认定为非经营性资产。请公司结合剥离资产的经营情况、财务状况、未来发展规划等,说明本次收购前剥离4资产的原因及合理性。

6、关于标的资产票据追索权纠纷。公告显示,标的资产与讯掌科技、博泰易通、普创天信等同作为被告,涉及票据追索权纠纷案件。标的资产已依据判决书及相关执行文件,向原告工行高新园支行支付款项9653万元,并将持续向其他被告追偿上述款项。审计报告中已将其他应收款按照80%计提预计负债约7717万元,应收款净额约1929万元。股权转让协议约定,2025年12月31日之前实际追偿回款金额不足差额将由高速集团补足。请公司:补充披露票据涉诉案件的背景及原因,并说明标的资产在票据管理和使用方面是否存在缺陷,以及后续改善的相关安排;补充披露按照80%计提预计负债的具体依据,以及后续追偿的具体措施。

请你公司收到本问询函立即披露,在5个交易日内针对上述问题书面回复我部,并对重组草案作相应修改。

上海证券交易所上市公司管理一部

二〇二三年十一月二十四日